◆収益性

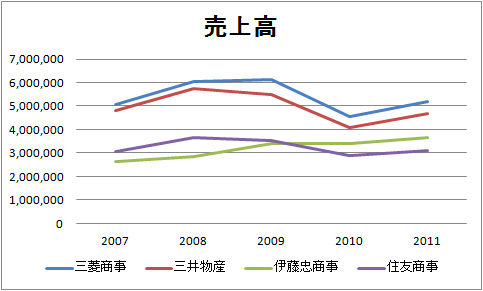

伊藤忠商事のみ他の商社と異なった動きをしています。

他の商社は2009年に売上高が鈍化、2010年に売上高が下落している一方で伊藤忠のみ売上高が増加傾向です。

やはり2009年、2010年と伊藤忠のみ他の商社と異なる動きをしていることが分かります。

伊藤忠は売上高規模では2011年第3位ですが、投下資本利益率は他の商社を圧倒しています。

しかし伊藤忠の投下資本利益率は徐々に低下しており、逆に、他の商社が2011年には追い上げてきています。

ここまで、伊藤忠の売上高は他の商社よりも増加傾向であることが分かりましたが、売上高利益率を見てみると伊藤忠は他の商社に後れを取っていることが分かります。三菱商事は2010年に売上高の増加は大きくマイナスに触れていましたが、売上高利益率はかなり高い水準で抑えています。逆に三井物産は売上高の低下に伴って売上高利益率も大きく低下しています。住友商事は、三菱商事と同様に売上高を下げつつも売上高利益率はそれほど低下せずに済んでいましたが、三菱商事と異なり、2011年にはさほど回復していない様子が見てとれます。

◆効率性

総資本回転率は伊藤忠が圧倒的で、非常に効率的な運営を行っていると考えられます。売上高利益率の高かった三菱商事は、他の商社に比べるとあまり効率的ではないようです。

売上高に占める売上原価の割合です。伊藤忠、住友商事は低めに抑えています。しかし、三井物産は高めの値です。 これが利益率を圧迫している要因ではないかと考えられます。

伊藤忠と三井物産の売掛債権回収期間は短い一方で、三菱商事の売掛債権回収期間は長めです。

棚卸資産回収期間も伊藤忠、三井物産は短く、住友商事は長めです。

◆安全性

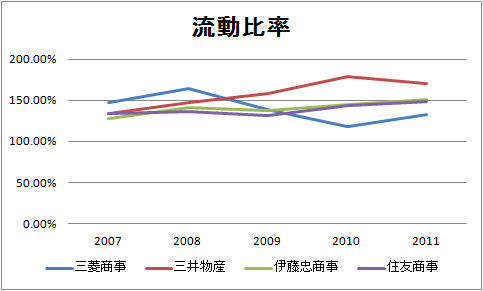

流動比率は三菱商事のみ低下傾向ですが、他社は概ね増加傾向です。

特に三井物産は非常に高い値となっています。

概ね、長期適合率が低下傾向にあります。住友商事は2009年まで悪化していましたが、2010年にはある程度回復しています。

自己資本比率は商社は全般的に低いですが、これは買掛金等が多く、流動資産が大きくなるためでしょう。いずれの商社も同じような自己資本比率の動きをしています。とりわけ低いのは伊藤忠 です。

◆まとめ

ここまでをやや直感的にまとめると以下の表のようになります。

| 収益性 | 効率性 | 安全性 | 備考 | |

| 三菱商事 | ○ | × | △ | ・売上高利益率が高いが、効率性が悪い。 ・流動比率が低く、短期の資金繰りが少し 心配だが、長期的な安定性がある。 |

| 三井物産 | × | △ | ○ | ・売上高利益率が回復してきたとはいえ、 近年の動きは変化が激しい。 ・売上原価が他社に比べ安定的に高く、 収益を圧迫している。 ・安全性はピカイチ。 |

| 伊藤忠商事 | × | ○ | △ | ・収益性は悪くなってきているが、効率性が ピカイチで収益性の悪さをカバーしている。 ・自己資本比率は他社よりも低いが、安全 性は悪くはないのではないか。 |

| 住友商事 | △ | △ | × | ・突出して高くなりそうには見えないが、 収益性はそれなりに良い。効率性も まずまずで、売上原価も低く抑えられ ている。 ・長期適合率が高めで、長期の資金 繰りは他社に比べれば心配の種。 |

近年の経営に関しての推論はこんな感じになるかと思います。

| 三菱商事 | 他社に比べて、「攻め」の姿勢が強く、多少の安全性(短期の資金繰り) を犠牲にしても収益の向上に努めている。収益は向上しているが、 効率性の向上が追いついていない。 |

|||||||

| 三井物産 |

|

|||||||

| 伊藤忠商事 | 他社が売上高増加率がマイナスのところを、プラスにもっていけてい るが、販売費及び一般管理費が高く、収益性を圧迫している。 とはいえ、効率性はピカイチ。 |

|||||||

| 住友商事 | 収益性、効率性ともにムラはないが、徐々に「地盤沈下」してきている。 表面的に目立った動きがないだけに、長期適合率の上昇が気になる。 |

|||||||

補足

今後の課題はこんな感じでしょうか。

| 三菱商事 | 今のところ、「攻め」の姿勢が奏功し収益性が他社より抜きんでて いるが、効率性を改善したい。 |

|||

| 三井物産 | 収益性にムラがあり、特別利益でカバーしているが、それができ なくなったとき安全性が大きく損なわれる危険性がある。安定した 収益の確保が最優先ではないか。 |

|||

| 伊藤忠商事 | 2011年には売上高増加率に後れを取っており、収益性に乏しい。 収益性を改善するとともに、販売費及び一般管理費の抑制を 行いたい。 |

|||

| 住友商事 | 「地盤沈下」傾向が見られる一方で目立って悪い指標が見つけ にくい。課題を浮き彫りにするには収益性・効率性の観点から もう少し調査が必要。 |

|||